自己破産とは、借金の返済が不可能だと判断した人が、裁判所に破産申し立てを行い、法的に借金をゼロにできるという素晴らしい制度です。

自己破産と聞くと「一生の終わり」「二度と普通の生活には戻れない」「将来暗い人生を送ることになる」などをイメージしている人も多いのではないでしょうか。僕も子供の時はそう思っていました。でも多分それはテレビやドラマの見過ぎです。

僕自身、20代前半で自己破産し、それから7~8年日本で普通にサラリーマンとして生活し、30直前でカナダに来て永住し、それから現在まで自営業で仕事をしていますが、自己破産したことを後悔したことは一度たりともありませんでした。むしろ僕の場合は、失ったものは何一つないので今でもメリットしか思いつきません。もし次回借金ができて困ったら迷わず自己破産するでしょう。

今まさに借金で困っている人は是非とも自己破産を検討してください。また、お金に困っている人、欲しいもの、やりたいことがある人は、自己破産という心強い法律が守ってくれるので、恐れず、ためらうことなく、お金を借りて前に進んでください。失敗したらゲームのようにリセットできるのですから。

今回は、自己破産についての基本情報を、経験者の僕のコメントを付け加えてまとめましたので、是非参考にしてください。

コンテンツ

自己破産以外の債務整理方法

借金に困っている人の選択肢は実は自己破産だけではありません。ここでは、自己破産以外の選択肢を簡単に紹介しておきます。自己破産は債務整理の中では唯一、手っ取り早く借金をゼロにすることができる方法のため、財産がない人は自己破産がベストだと僕は個人的には思います。

任意整理

裁判所を介さず、弁護士または自分自身で、利息や遅延金を減額したり返済期間を延長するなどの交渉をします。基本的に元本は減額されません。財産を残すことが可能。

特定調停

債務者本人が(簡易)裁判所に申し立てを行い、債務者と債権者の仲介に入り利息や遅延金を減額したり返済期間を延長するなどの交渉をします。基本的に元本は減額されません。財産を残すことが可能。

個人再生

自己破産と同様、(地方)裁判所に申し立てを行い、借金が大幅に減額(8割減など)されますが、家や土地などの財産を残すことが可能です。

自己破産

(地方)裁判所に申し立てを行い、借金をゼロにすることができます。家や土地などの財産は全て失います。

消滅時効

これは債務整理とは言えませんが、ごく一部の人には有効な手段です。借金にも時効が存在します。銀行や信販系などの貸金業者であれば通常5年、それ以外の場合は10年など時効の期間が定められています。時効期間の満了後、借金を放棄する意思を表示(「時効の援用」と呼ぶ)をすることで借金を無効にすることが可能です。そもそも時効期間満了の長い間一切返済しない強い精神を持っている時点で借金はゼロも同然。もし差し押さえられる財産も給料もなく、迷惑をかける家族もおらず、なおかつ、精神が比較的強い人であれば、ただ返済しないという選択も有効な手段と言えます。ただ、これら全ての要素を持ち合わせてる人はあまりいないのと、長い時間がかかるので普通の人の場合は自己破産してしまった方が手っ取り早い気がします。

自己破産のイメージと現実

自己破産と聞くと多くの人は色々とネガティブなイメージを連想してしまうと思いますが、実はそうではないことが多いのでそれらを紹介します。

自己破産すると就けない仕事がある?

自己破産の手続きを裁判所へ申し立てしてから一時的の間、弁護士、司法書士、公認会計士、税理士などの人はその資格が制限(業務ができなくなる)されますが、自己破産の手続きが終了し借金が免除されれば、これらの制限は解除され、また、今後このような職業に就くことも、資格を取得することもできます。要するに、v将来的な仕事に関するデメリットは一切ないということです。

会社に知られる?首になる?

自己破産しようとしている人ですから、仕事をしていない人もいるかもしれませんんが、仮に就職中に自己破産をしたからといって裁判所から会社に連絡が行くことはありませんし、首になることもありません。仮にそれが原因で首になったとしたらそれは不当解雇として訴えることもできます。

将来二度と借金できない、クレジットカードを持てない?

自己破産すると、信用情報機関にその情報が登録されます。いわゆる「ブラックリストに乗る」ため、最低でも5年間、長い場合で10年など借金やクレジットカードの審査は通らなくなります。しかし最近では多くの銀行で審査が不要な「Visaデビットカード」を扱っているので、銀行に残高さえあればクレジットカードと同様のカード生活が可能です。

選挙権がなくなる、選挙に立候補することができない?

自己破産したとしても、選挙権には全く影響はありませんし、何なら選挙に立候補することも可能です。ま、実際は選挙権なんてなくなったところで痛くもかゆくもないという人の方が多いと思いますが。

アパートなど賃貸物件が借りられなくなる?

賃貸契約の時は通常、信用情報機関に照会することはないため、あまり心配は要りませんが、貸主によって審査プロセスは異なり、稀にですが賃貸契約に影響することもあり得ます。

近所や知り合いに自己破産したことを知られる?

自己破産する場合、「官報」と呼ばれる国の広報誌に名前と住所が掲載されます。官報は平日毎日発行されていて、各都道府県の官報販売所で購入する紙媒体と、インターネットで閲覧できるインターネット官報があります。

しかし、こんなもの見てる人なんてまずいないでしょうし、そもそも、近所の目とか世間体とか、そんなくだらないプライドは自己破産を決断した時に一緒に捨てるべきです。「自己破産して話のネタ、ブログのネタにしてやる」くらいの堂々とした気持ちで行きましょう。

ヤミ金からの借金の場合はどうなる?

ヤミ金融とは、貸金業登録せずに貸金業を行ったり、出資法に違反した高い利息で貸し付けを行ったりする業者で、そもそも違法行為のため、法的に一切返済する必要はありません。取り立て自体も違法行為となりますので、もし取り立てに困ってる場合は警察に相談するのが一番です。

自己破産する上で注意するべきこと

自己破産を検討する上で、一番重要なポイントです。これらの有無、状態によって自己破産をするべきかどうかが決まると言っても過言ではありません。

連帯保証人がいる

たとえ自己破産し、借金返済の義務が免除されることになったとしても、連帯保証人のある借金については、請求の矛先が連帯保証人に代わるだけの話です。もし仮に連帯保証人に全ての責任を押し付ける覚悟があるなら良いですが、そうでない場合は、その後のことも考えた上で手続きを進めなくてはなりません。もし全ての借金に連帯保証人が付いていないなら、家族にその義務が移ることもないので、堂々と気持ちよく自己破産をしてください。

財産がある

一定の額(20万円など)以上の預貯金、または同等の価値のある家や土地、車などの財産がある状態で自己破産した場合は、それらを差し押さえられ、最終的には売却されて債権者に分配されます。現金の場合は、99万円以下の場合は生活必需品として保有し続けることができるとなっていますが、一定の額(20万円や30万円など裁判所によって異なる)以上の場合は、管財事件となり、破産管財人が介入することになります。

家や土地などの財産を手放さずに借金を解決したい場合は、債務を減額、または返済期限を引き延ばすことができる「個人再生(民事再生)」を検討するのも良いでしょう。

自己破産のタイプ

自己破産の手続きには、「同時廃止事件」と「管財事件」の2タイプがあります。これは特定の額以上の財産を保有しているかどうかによって分かれ、どちらに分類されるかによってかかる費用や裁判の流れが変わってきます。

同時廃止事件(財産がない場合)

一定の額(20万円など裁判所によって異なる)以上の財産がない場合は「同時廃止事件」として扱われ、その名のとおり、破産手続の開始と同時に手続きが終了(廃止)します。分配する財産がなく管財人が介入しないことから、「管財事件」と比べて時間はかかりません。

管財事件(財産がある場合)

一定の額(20万円など裁判所によって異なる)以上の現金、預貯金、または同等の価値のある家や土地、車などの財産がある場合は「管財事件」となり、裁判所によって選任された破産管財人が介入し、財産を調査・処分し、債権者に分配します。管財人が介入することで、「同時廃止事件」と比べると手続きは長引きます。

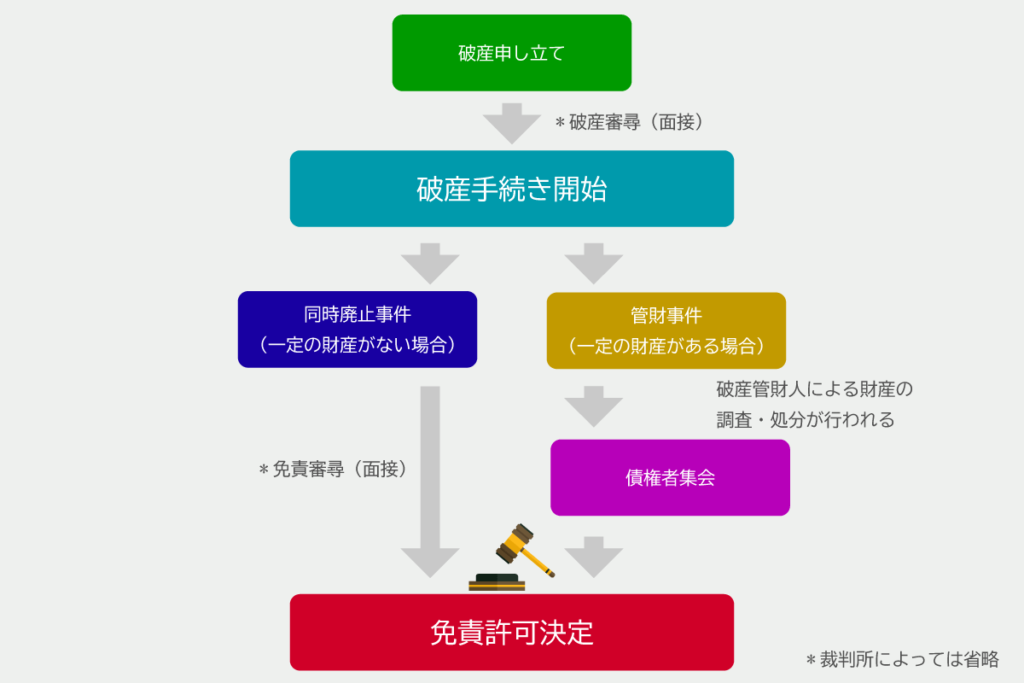

自己破産の流れ

自己破産は、一般的に1つのプロセスとして認識している人も多いですが、実際は「自己破産の宣告(破産手続き開始)」、「債務の免責(面積許可決定)」の2段階のプロセスに分かれています。

どういうことかと言うと、例え自己破産の申し立てをして問題なく受理され破産手続きに進んだとしても、最終的に債務の免責許可が下りなければ、借金はゼロにならないということです。

申し立てしたら終了というわけではないので、しっかり流れを把握して各プロセスをしっかり確実に進める必要があります。

1. 地方裁判所で破産申し立て

必要書類を準備し、管轄の地方裁判所に申し立てを行います。地方裁判所は各都道府県の県庁所在地に本庁があり、各地域に支部が設けられています。管轄の裁判所は「裁判所の管轄区域」から探せます。

2. 破産審尋(面接)

申し立てから数週間以内に、裁判官との面接を行う場合があります(10~20分程度)。面接では自己破産に至った理由や現在の資金状況、そして自己破産の手続きを本当に進めても良いかどうかの最終確認が行われます。裁判所によって異なりますが本面接は省略されることも多いようです。

3. 破産手続き開始

裁判所が借金の支払いが不可能だと判断すれば、1~数週間以内に破産手続開始が決定されます。また、その時に交付される「破産事件受理票」を債権者に郵送やFAXで送ることで取り立ては通常止まります。同時に、「同時廃止事件」or「管財事件」かが確定されます。「管財事件」となった場合は、この後、裁判所によって選任される破産管財人が、財産の調査・処分を行い、債権者へ分配し、その結果報告の場として債権者集会が行われます。

4. 免責審尋(面接)

借金の免責を決定するかどうか判断するための最終面接です。「同時廃止事件」か「管財事件」か、または裁判所によって、特定の期日に裁判所へ出向く形での面接は行われない場合もあります。

5. 免責許可決定

裁判所が免責許可決定を下すと、その時点で借金の支払いの義務がなくなります。そしてその後、裁判所より正式な書面として「免責許可決定正本」が郵送されますので、必要に応じて、債権者へ郵送やFAXなどで通知します。

申し立てから免責許可決定までの期間

申し立てから免責許可決定までにかかる期間は、「同時廃止事件」か「管財事件」によって大きく異なり、また債権者の数、財産の有無やその数によっても変わってきます。目安の期間は下記のとおりです。

| 同時廃止事件 | 1~3ヶ月 |

| 管財事件 | 3~6ヶ月またはそれ以上 |

自己破産にかかる費用

自己破産をする場合にかかる費用は「同時廃止事件」か「管財事件」かによって大きく異なりますが、一般的には下記が目安となります。

- 収入印紙: 1,500円

- 郵便切手代:数千円

債権者に郵送するための切手代 - 予納金: 1~1.5万円 (同時廃止事件の場合)

管財事件の場合は 20万円~など。裁判所によって異なる。

自己破産申請を自分で行った場合は、上記の費用で済みますが、弁護士や司法書士に依頼する場合は、20~50万円程度の手数料が追加で必要となります。

自己破産手続きは自力で行う

大体、お金がないから自己破産するのに、その手続きの手数料で20~50万円など余分な高額な費用がかかるなんて本末転倒だと思っていた僕は自己破産に関する本を1冊購入し、それを読みながら自分で手続きを行いました。

自己破産の申し立て自体は、言ってみれば市・区役所での手続きに毛が生えた程度のレベルで、テレビや映画で見るような「意義あり!」「却下します」みたいな裁判とは異なり、形式的なプロセスを踏んでいくだけなので、しっかり事前に基本情報を把握しておけば自分で行うことも難しくはありません。

申し立ての際、書類に不備があれば、裁判所書記官より指摘を受けるので修正して再度提出すれば良いだけの話です。

また、こういった一見面倒な手続きと言うのは、今後生きていく上で何度もあるわけで、多少面倒でも、しっかり調べるなどして解決すれば、それは価値ある知識と経験となり、自分自身を高めることに繋がります。

少なくとも、会社がらみではなく、財産もほとんどないような場合は、正直弁護士などに頼むまでもないので、自分で行うことを僕はお勧めします。

自分自身の経験から得た教訓

当時の僕は悪知恵の働くお子さんだったため、自己破産をする上で財産があることは面倒、不利だと知ってから、買ったばかりの新車を売り現金化し、その現金の行方を不明化させるため、約1年近く取り立てに耐え、その後に持っている現金は隠した状態で自己破産の申し立てを行いました。結果、財産はゼロ、同時廃止事件として扱われ、すぐに免責許可決定が下りました。

取り立ての期間、ある程度の現金は持ってましたが、借金の返済には一切充てていません。これから自己破産するのに借金の返済をするなんて馬鹿らしいと子供ながら理解していたようです。

しかし僕の行った行為は厳密には、詐欺破産と呼ばれる犯罪に相当するでしょう。裁判所にこのような行為がバレれば自己破産をしたのにも関わらず、免責許可が下りないなんてことにもつながりますのでので、その罪のリスクを知った上で自分の責任で慎重に計画・判断してください。ま、現実は金額の大小関わらず似たような行為は山ほど行われていると思いますが・・・。

また、当時僕は一人暮らしをしていたので、取り立ての電話や訪問による家族への影響がなかった分、まだマシでしたが、家族と一緒に生活している人はその点も考慮して計画、検討してください。

以上、最後に僕が自己破産で学んだことをポイントでまとめると・・・

- 自己破産に財産はお荷物だ

- 財産のない者にとって自己破産はメリットでしかない

- 自己破産を決めてから借金を返済するのは無駄

- 現金は時間が経つごとにその存在や行方が不明になっていく

- 失うものがない人は強い

- 自己破産の相談は未経験者にしても時間の無駄

- 借金は、返済しながら生活できる余裕がある人だけが返済すればよい

- ”お金”に置いてマイナスと言う概念は幻想にすぎない

関連サイト

- 裁判所

www.courts.go.jp - 自己破産申立について(新潟地方裁判所)

www.courts.go.jp/niigata/saiban/tetuzuki/zikohasan/ - 裁判所における自己破産の申立手続の説明について(札幌地方裁判所)

www.courts.go.jp/sapporo/saiban/tetuzuki_tisai/l4/jikohasan_mousitate_setumei.html - 自己破産の申立てを考えている方へ(名古屋地方裁判所)

www.courts.go.jp/nagoya/saiban/tetuzuki/l4/Vcms4_00000280.html